Potrivit dispozițiilor art. 399 alin. (1) lit. d) din Codul fiscal, sunt scutite de la plata accizelor produsele energetice şi energia electrică utilizate pentru producţia combinată de energie electrică şi energie termică. De asemenea, în conformitate cu prevederile art. 399 alin. (2) din Codul fiscal, modalitatea şi condiţiile de acordare a scutirilor prevăzute la alin. (1) se reglementează prin normele metodologice.

Dispoziţiile art. 94 alin. (1) lit. c) din Normele metodologice de aplicare a Codul fiscal se referă la condițiile scutirii de la plata accizelor pentru produsele energetice şi energia electrică utilizate pentru producţia combinată de energie electrică şi energie termică.

Prin Decizia sa, ÎCCJ a reținut că prin art. 94 alin. (1) lit. c) din Norme prevederile Codului fiscal şi ale Directivei 2003/96/CE privind restructurarea cadrului comunitar de impozitare a produselor energetice ”sunt incorect aplicate, întrucât modul în care scutirea este reglementată prin normele metodologice adoptate conduce la o limitare a sferei de beneficiari ai scutirii, limitare care creează o stare de discriminare între comercianţi, fără a avea în vedere utilizarea efectivă a produsului, singurul criteriu obiectiv în baza căruia scutirea de la plata accizelor trebuie recunoscută”.

În concret, prin prevederile art. 94 alin. (1) lit. c) din Norme se instituia o diferență de tratament, fără baze obiective, de care beneficiază operatorii economici care efectuează achiziţii intracomunitare sau importuri din state terţe, și în detrimentul operatorilor economici care achiziţionează astfel de produse de pe piața naţională, deşi ambele categorii de operatori efectuează livrări în scopul unor activităţi scutite de accize.

Prin urmare, se arată în Decizia ÎCCJ, ”dacă la art. 399 alin. (1) lit. d) din Codul fiscal s-a statuat că scutirea vizează produsele energetice şi energia electrică utilizate pentru producţia combinată de energie electrică şi energie termică, sfera de beneficiari ai scutirii nu poate fi reglementată prin normele metodologice de aplicare în raport cu sursa de aprovizionare a respectivelor produse. Mai mult, modalitatea şi condiţiile de acordare a scutirii nu pot conduce la ipoteze în care produsul final să includă accize dacă acestea încorporează produse energetice livrate de comercianţii care operează pe plan naţional.”

Așadar, se mai reține în Decizia ÎCCJ, ”este lipsită de fundament concluzia că vor fi scutite de la plata accizelor pentru produsele energetice utilizate pentru producţia combinată de energie electrică şi energie termică doar persoanele care extrag cărbune, produc cocs, precum şi cele care efectuează achiziţii intracomunitare sau importă astfel de produse.”

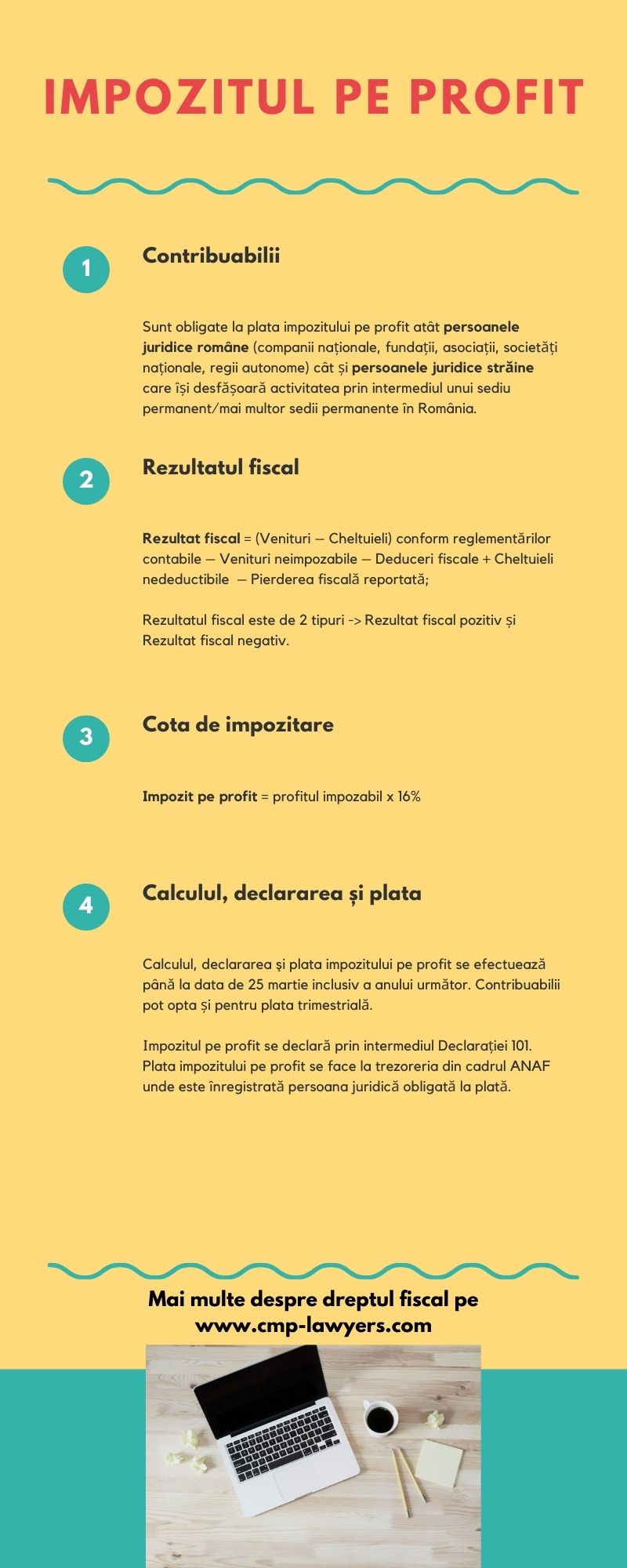

]]>Contribuabilii

Au calitatea de contribuabili, devenind subiecți ai impunerii, următoarele persoane:

- persoanele juridice române (companii naționale, societăți naționale, regii autonome, societăți indiferent de forma juridică de organizare și de forma de proprietate, instituții financiare, fundații, asociații și orice entități similare care au statutul de persoane juridice române cu respectarea excepțiilor prevăzute de Codul fiscal).

În rândul excepțiilor, se numără:

- instituţii publice, înfiinţate potrivit legii, cu excepția situațiilor când acestea desfășoară activităţi economice;

- instituții publice prevăzute expres de lege, precum: Trezoreria Statului, Academia Română, BNR, Fondul de garantare a pensiilor private, Fondul de garantare a depozitelor în sistemul bancar ș.a.;

- persoane juridice române care plătesc impozit pe veniturile microîntreprinderilor;

- fundații constituite ca urmare a unui legat;

- entități transparente fiscal cu personalitate juridică.

2. persoanele juridice străine, care își desfășoară activitatea integral sau parțial prin intermediul unui sediu permanent în România.

Calcul rezultatului fiscal

Calculul rezultatului fiscal se efectuează ținând cont de reglementările contabile, stabilite prin reglemenările legale în vigoare.

Rezultatul fiscal se împarte în rezultat fiscal pozitiv – profitul impozabil și rezultat fiscal negativ – pierderea fiscală.

Diferenţa dintre veniturile şi cheltuielile înregistrate conform reglementărilor contabile aplicabile, din care se scad veniturile neimpozabile şi deducerile fiscale şi la care se adaugă cheltuielile nedeductibile constituie rezultatul fiscal.

La stabilirea lui se ține cont și de elementele similare veniturilor și cheltuielilor, precum și pierderile fiscale care se recuperează în următorii 7 ani consecutivi.

Totodată, trebuie avut în vedere faptul că legislația fiscală prevede și unele reguli speciale de impozitare pentru anumite categorii de contribuabili, pentru care unele venituri sunt considerate venituri neimpozabile. De asemenea, conform normelor fiscale sunt instituite și scutiri de impozit pentru profitul reinvestit. Astfel, profitul investit în echipamente tehnologice, calculatoare, programe informatice ș.a., folosite în scopul desfășurării activității economice, este scutit de impozit.

Cota de impozitare

Cota de impozit pe profit care se aplică profitului impozabil este de 16%.

Impozitul pe profit se plătește pentru anul fiscal precedent.

Calculul, declararea şi plata impozitului pe profit se efectuează de regulă până la data de 25 martie inclusiv a anului următor. Contribuabilii pot opta și pentru plata anticipată, trimestrial.

Codul fiscal prevede și excepții, spre exemplu contribuabilii care obţin venituri majoritare din cultura cerealelor, a plantelor tehnice şi a cartofului, pomicultură şi viticultură au obligaţia de a declara şi de a plăti impozitul pe profit anual, până la data de 25 februarie inclusiv a anului următor celui pentru care se calculează impozitul. În aceeași situație sunt și unitățile de învățământ preuniversitar și instituțiile de învățământ superior, particulare, acreditate, precum și cele autorizate, asociațiile de proprietari constituite ca persoane juridice și asociațiile de locatari recunoscute ca asociații de proprietari.

]]>

Prin intermediul articolelor din seria IMPOZITAREA ÎN ROMÂNIA urmează să prezentăm într-o modalitate grafică simplă principalele tipuri de taxe și impozite datorate în România de diverse subiecte de drept fiscal. Seria va răspunde unor întrebări precum: care sunt impozitele datorate, în ce procent și la ce termene trebuie acestea plătite, care este modalitatea de declarare sau de stabilire a acestora și vom indica unele sugestii practice privind optimizarea fiscală de bază.

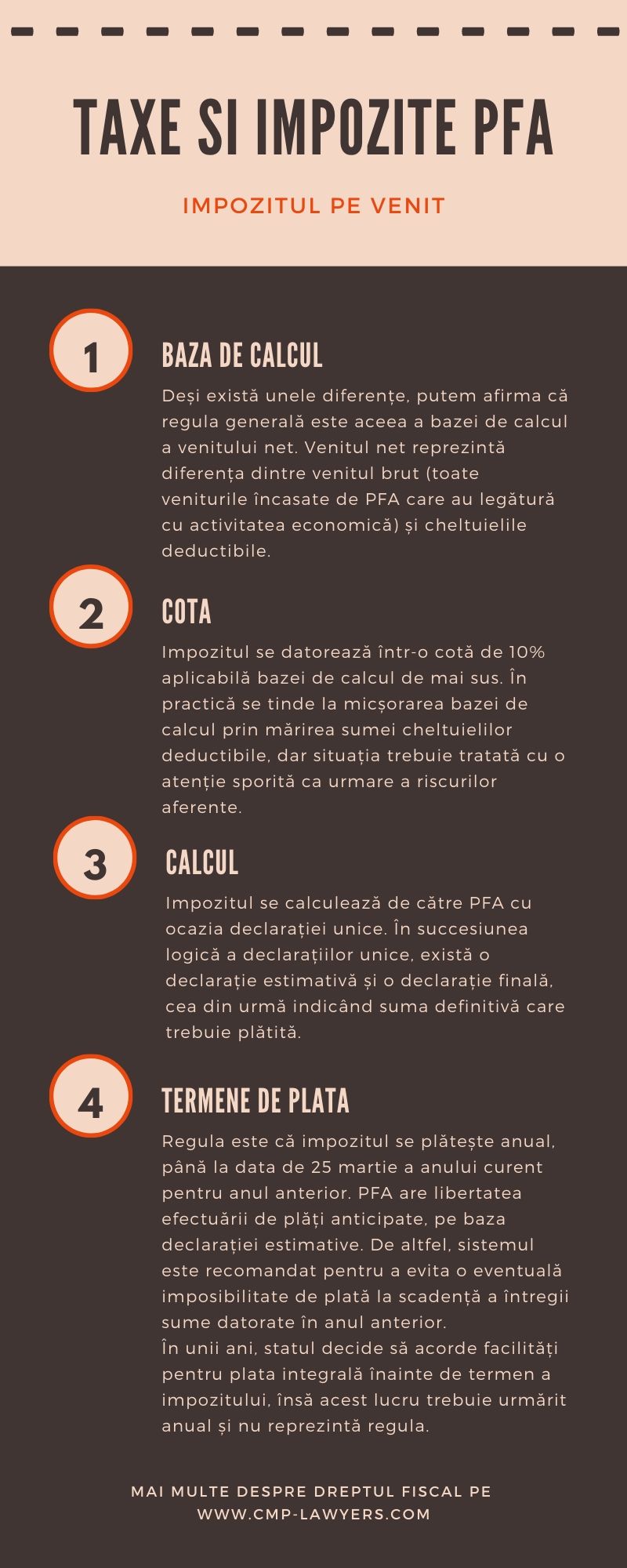

În primul articol dedicat impozitării în România vom prezenta pe scurt sistemul impozitului pe venit datorat de PFA

]]>

Este deja știut că Direcția Generală Antifraudă Fiscală (”DGAF”) din cadrul ANAF desfășoară de mai multe luni controale la operatori economici de pe lanțuri diverse de producție – distribuție, controale legate de oferirea de tichete cadou către angajați ai unor firme partenere de afaceri, în contextul politicilor și acțiunilor de marketing /promovare.

Posibilitatea de a oferi tichete cadou pentru aceste scopuri nu este nouă, fiind larg îmbrățișată în practică și permisă de un cadrul legal prevăzut atât de vechea Lege nr. 193/2006 cât și de actuala Lege nr. 165/2018, însă în prezent operatorii economici manifestă reticență în a mai recurge la un asemenea mecanism de promovare, din cauza interpretării pe care a indus-o ANAF cu ocazia controalelor.

Această interpretare a ANAF pare a fi aceea că tichetele cadou oferite către angajați ai unor firme partenere de afaceri ar reprezenta la nivelul acelor angajați venituri din salarii sau asimilate salariilor (fiind așadar purtătoare de impozit pe venit, dar și de contribuții pentru asigurări sociale) și nu venituri din alte surse, cum au fost îndeobște considerate de către operatorii economici în baza prevederilor exprese ale Codului Fiscal, pentru care se datorează doar impozit pe venit, prin reținere la sursă, și eventual CASS, doar dacă depăşesc plafonul a 12 salarii minime brute pe ţară.

De ce ar fi discutabilă interpretarea ANAF?

Dacă ar fi să îmbrățișăm interpretarea pe care ANAF pare să o promoveze, ar însemna că oferirea de tichete cadou către angajați ai unor firme partenere de afaceri, în contextul politicilor și acțiunilor de marketing, s-ar face în cadrul unei relații contractuale de muncă, raport de serviciu, act de detașare sau în baza unor statute speciale prevăzute de lege (cf. Art.76 alin.1 Cod fiscal). Dacă relațiile nu sunt de natura unui raport de muncă, de serviciu, sau, în sens larg vorbind, aferente unei relații de subordonare între cel ce acordă venitul și beneficiarul venitului, atunci respectivele relații în cadrul cărora tichetele cadou ar fi oferite, incluzându-le și pe cele aferente politicilor și acțiunilor de marketing, fac incidentă calificarea veniturilor ca fiind din alte surse (cf. Art. 114 Cod fiscal și Normelor de aplicare – ”tichetele cadou acordate persoanelor fizice în afara unei relații generatoare de venituri din salarii”).

Poate părea o afirmație evidentă, dar calificarea este importantă întrucât o exclude pe oricare alta. Cu alte cuvinte, pentru ANAF devine extrem de dificil sau mai curând imposibil și în afara cadrului legal să califice veniturile aferente tichetelor cadou altfel decât chiar legiuitorul a decis să le califice – venituri din alte surse. Acest argument coroborat cu altele, îl considerăm apt să respingă direcția de interpretare pe care ANAF, prin DGAF, încearcă să o impună.

Așadar, întreaga argumentație a ANAF privind plata de contribuții de asigurări sociale are la bază, din punctul nostru de vedere, un pilon destul de șubred: calificarea relației dintre operatorul economic și persoana care beneficiază de tichetele cadou ca fiind în fapt o relație de natură angajator – angajat.

O abordare care credem că ar face și mai multă lumină privind adevărata natură a acestei relații poate fi utilizarea criteriilor care califică o activitate ca fiind dependentă sau independentă. Este posibil ca analizarea acestor criterii să conducă la concluzia că este forțată, în contextul economic și juridic concret legat de implementarea politicilor și acțiunilor de marketing, interpretarea ANAF că între beneficiarul tichetelor și terțul operator economic care le oferă există o relație angajator – angajat, respectiv că beneficiarul tichetelor se subordonează terțului operator economic care îi oferă tichetele cadou.

]]>

Răspunderea solidară în materia dreptului fiscal presupune repararea unui prejudiciu de către mai multe persoane. Astfel, fiecare debitor poate fi obligat să plătească întreaga datorie a debitorului principal, având ulterior posibilitatea de a recupera sumele de bani pe care nu le datora, de la ceilalți debitori, pe calea unei acțiuni în instanță.

Prin acest mecanism, autoritățile fiscale sunt abilitate să antreneze răspunderea tuturor persoanelor care, acționând cu rea-credință, au contribuit la acumularea de obligații fiscale sau la nedeclararea/sustragerea de la plată a obligațiilor fiscale datorate de debitor.

Ce trebuie să știm atunci când dorim să contestăm o decizie de angajare a răspunderii solidare care ni se adresează?

Știați că dacă aveți calitatea de reprezentant legal în cadrul unei societăți, de pildă, ați putea fi obligat să plătiți toate obligațiile fiscale datoarate de aceasta și neexecutate? Întrucât niciunul dintre noi nu își dorește să fie ținut să execute niște obligații care, conform legii, nu cad în sarcina sa, trebuie să cunoaștem condițiile ce trebuie îndeplinite pentru antrenarea răspunderii în solidar, astfel încât să ne putem feri de eventualele abuzuri ce ar putea fi manifestate de către autorități.

Ce trebuie să știm despre dreptul de a fi ascultat în cazul în care suntem vizați de această procedură?

Pentru o deplină și efectivă exercitare a dreptului la apărare, organul fiscal este obligat să asigure persoanei față de care se intenționează să se ia măsura răspunderii în solidar, dreptul de a-și exprima punctul de vedere cu privire la împrejurările de fapt relevante, înainte de emiterea deciziei.

Cine emite și comunică deciza?

Organul fiscal care administrează debitorul principal emite decizia de angajare a răspunderii solidare. Tot acesta va și comunica decizia.

În ce termen putem contesta decizia de angajare a răspunderii solidare?

Având în vedere că decizia de angajare a răspunderii solidare este un act administrativ fiscal, o putem contesta în termen de 45 de zile de la data la care aceasta ne este comunicată.

Ulterior soluționării contestației de către organul fiscal, ne putem adresa și instanței de contencios administrativ competente, conform Legii contenciosului administrativ nr. 554/2004.

Care sunt persoanele care pot răspunde solidar alături de debitor?

Codul de procedură fiscală indică situațiile în care, alături de debitorul obligației fiscale, pot răspune în solidar și alte persoane. Înțelegem să prezentăm mai jos, cu titlu de exemplu, unele dintre categoriile de persoane care pot fi vizate de aceste măsuri:

– reprezentantul legal al contribuabilului care, cu rea-credinţă, declară băncii că nu deţine alte resurse băneşti și cu acest prilej retrage sume de bani din conturile contribuabilului, asupra cărora s-a înființat poprirea;

– terţii popriţi care nu respectă obligațiile instituite în sarcina lor în cadrul procedurii executării silite prin poprire și contribuie la sustragerea sumelor de bani indisponibilizate în conturile debitorului.

Pot răspunde alături de debitorul declarat insolvabil conform reglementărilor fiscale, următoarele categorii de persoane:

– administratorii, asociaţii, acţionarii şi orice alte persoane care au provocat insolvabilitatea debitorului, prin înstrăinarea sau ascunderea, cu rea-credinţă a activelor sale;

– administratorii care, în perioada exercitării mandatului, cu rea-credinţă, nu şi-au îndeplinit obligaţia legală de a cere instanţei competente deschiderea procedurii insolvenţei, pentru obligaţiile fiscale aferente perioadei respective şi rămase neachitate la data declarării stării de insolvabilitate;

– administratorii sau orice alte persoane care, cu rea-credinţă, au determinat nedeclararea şi/sau neachitarea la scadenţă a obligaţiilor fiscale;

– administratorii sau orice alte persoane care, cu rea-credinţă, au determinat restituirea unor sume de bani de la bugetul public, fără ca acestea să li se cuvină.

Poate fi angajată răspundea solidară dacă prin decizia emisă, organul fiscal competent nu dovedește că am acționat cu rea-credință?

Reaua-credință cu care persoana față de care este angajată răspunderea solidară acționează, reprezintă o condiție esențială, în toate ipotezele pe care legea le prevede. Această noțiune nu este definită expres de Codul de procedură fiscală, dar cu toate acestea, a beneficiat de clarificări la nivelul doctrinei și jurisprudenței.

Deoarece buna-credință se prezumă, reaua-credință cu care persona responsabilă a acționat trebuie dovedită întotdeauna. Prin urmare, organul fiscal care emite decizia are obligația de a proba reaua-credință prin prisma motivării sale în fapt și în drept.

În practică, lipsa dovedirii relei-credințe de către organul fiscal emitent al deciziei a fundamentat deseori constatarea netemeiniciei actului administrativ fiscal. Spre exemplu, simpla deținere a calității de administrator și existența unor obligații fiscale restante ale societății nu sunt suficiente pentru a proceda la stabilirea răspunderii solidare în sarcina administratorilor unei societăți comerciale debitoare. Prin documentația ce stă la baza deciziei de angajare a răspunderii solidare, organele fiscale trebuie să dovedească în concret faptele ilicite comise de reprezentantul legal, care au condus la diminuarea activelor societății în cauză (ex. administratorul a procedat la ascunderea sau înstrăinarea unor active). De asemenea, simplul fapt de a nu solicita instanței deschiderea procedurii insolvenței nu este de natură a atrage răspunderea solidară a administratorului societății, în lipsa dovedirii poziției sale răuvoitoare.

]]>Prezentare generală

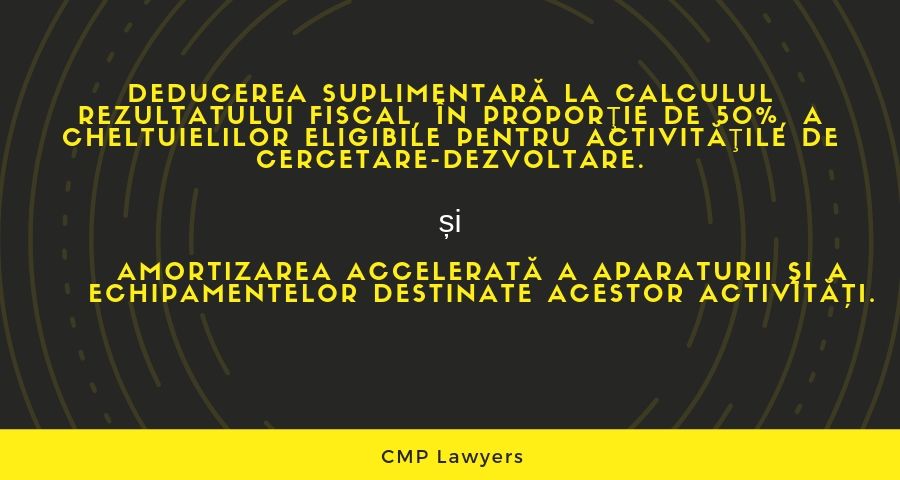

Cu titlu de introducere, Codul Fiscal prevede la art. 20 două facilități fiscale care au suscitat dintotdeauna interesul contribuabililor, în special al celor din industria IT. Pe scurt, aceste facilități sunt:

În mod evident, deși facilitatea nr. 2 prezintă avantaje fiscale care nu pot fi trecute cu vederea (amortizarea accelerată este acea metodă de amortizare în care 50% din valoarea activului se amortizează în primul an, iar restul liniar), prima facilitate este cea care a generat cele mai multe discuții la nivel practic.

Marea majoritate a acestor discuții se referă la o imposibilitate a aplicării facilității în viața reală. Motivul este unul suficient de puternic încât să descurajeze contribuabilii în a face apel la facilitate. Astfel, Codul Fiscal prevede că în aplicarea dispozițiilor sale se elaborează norme privind deducerile pentru cheltuielile de cercetare-dezvoltare, aprobate prin ordin comun al ministrului finanţelor publice şi al ministrului educaţiei şi cercetării ştiinţifice.

Din păcate, astfel de norme au fost adoptate abia la nivelul anului 2016 – este vorba în concret de Ordinul nr. 4947/2016 privind încadrarea în activitatea de cercetare-dezvoltare aplicativă şi/sau de dezvoltare tehnologică.

Deși prevederile ordinului menționat mai sus aveau ca scop identificarea și circumstanțierea activităților de cercetare-dezvoltare, inclusiv prin înființarea unui registru al experților în cercetare-dezvoltare care ar fi urmat să avizeze proiectele anterior demarării acestora, legiuitorul a decis să îl abroge prin emiterea Ordinului 2326/2017 privind stabilirea procedurii de acordare a facilităţii fiscale prevăzute la art. 60 pct. 3 din Legea nr. 227/2015 privind Codul fiscal.

În mod evident, cele două ordine nu au nicio altă legătură între ele, cu excepția faptului că cel din urmă îl abrogă pe cel dintâi.

Rezultatul tehnicii legislative utilizate de către legiuitor este descurajant: în momentul de față singurele norme care reglementează facilitățile aferente activităților de cercetare-dezvoltare sunt cele prevăzute de art. 20 din Codul Fiscal, care însă nu pot fi aplicate din punct de vedere practic, întrucât nu permit contribuabililor să identifice cu precizie rezonabilă sfera activităților de cercetare-dezvoltare eligibile pentru deductibilitate.

Din aceste motive, implicațiile practice ale facilităților au fost minime, contribuabilii fiind extrem de reticenți în a apela la acestea, ca urmare a riscului ridicat ca organele fiscale să recalifice activitățile de cercetare-dezvoltare, fapt ce ar fi condus la majorări retroactive ale impozitului pe profit.

Există, totuși, o soluție?

În opinia noastră, o soluție care poate prezenta garanții de funcționare conform așteptărilor este emiterea unei soluții fiscale individuale anticipate (”SFIA”). SFIA reprezintă un mecanism prevăzut de Codul de procedură fiscală și de Ordinul Președintelui A.N.A.F. nr. 3736/2015, care se finalizează cu emiterea de către organul fiscal a unui act administrativ prin care se reglementează o situație fiscală de fapt viitoare. Practic, prin emiterea SFIA, contribuabilul se asigură de faptul că dezlegarea dată de organul fiscal situației prezentate nu poate fi diferită cu ocazia unei eventuale inspecții fiscale, câtă vreme situațiile prescrise prin SFIA sunt respectate.

Ok, dar incoveniente?

Principalul inconvenient îl constituie taxa de emitere a SFIA, care este de 5.000 EUR pentru contribuabilii mari și de 3.000 EUR pentru celelalte categorii de contribuabili. Acest aspect devine cu atât mai costisitor cu cât organele fiscale emit câte o soluție fiscală pentru fiecare situație fiscală de fapt și pentru fiecare obligație fiscală. Practic, nu poate fi utilizată o soluție fiscală obținută pentru un anumit proiect de cercetare-dezvoltare în cazul altui proiect diferit ca situație fiscală aplicabilă.

Alte posibile inconveniente ar fi: (i) modificările de legislație pot conduce la inaplicabilitatea soluției fiscale; (ii) procedura de emitere poate dura, adesea peste termenul legal de până la 3 luni.

Având în vedere mecanismul SFIA, soluția poate suscita interes atât timp cât economiile făcute de contribuabil cu deducerea suplimentară vor fi mai mari decât cheltuiala făcută cu taxa de emitere a SFIA (5.000 sau 3.000 EUR). Prin urmare, mecanismul poate veni în sprijinul companiilor cu bugete importante alocate proiectelor de cercetare-dezvoltare. O modalitate prin care companiile mici și mijlocii, cu bugete mai mici pentru activități de cercetare-dezvoltare, ar putea totuși beneficia de facilitate, având la dispoziție o SFIA și reducând povara costului emiterii acesteia, o poate constitui utilizarea acordurile de cooperare în domeniul cercetării-dezvoltării, despre care am vorbit aici, cu precădere sub forma întreprinderilor în comun dedicate unei astfel de activități.

]]>

CMP a asistat compania Karom Trading cu ocazia achiziționării unei platforme logistice cuprinzând un număr semnificativ de depozite, hale și spații pentru birouri din orașul Otopeni.

CMP a fost alături de client începând cu faza realizării auditului judic (due diligence) și până la semnarea contractului de vânzare, oferind asistență juridică în toate aspectele de drept imobiliar, societar și fiscal.

]]>― Adam Smith, Avuția Națiunilor

1. Importanța specializării și a acordurilor de specializare:

Adam Smith a ilustrat în celebra sa lucrare – ”Avuția Națiunilor” – importanța specializării, sau a diviziunii muncii, în contextul producției și distribuției bunurilor sau serviciilor. Prin specializare se îmbunătățesc procese de lucru, se inovează, se câștigă timp, se produce mai mult și mai bine.

Dar a produce mai mult nu este echivalent cu creșterea productivității, decât dacă surplusul ajunge în mâinile celor care îi conferă valoare. Așadar, avantajul specializării se manifestă în măsura în care oamenii cooperează, adesea prin intermediul schimbului, fiecare specializându-se în producția a ceva ce celălalt are nevoie pentru ca, la rândul său, acesta din urmă să poată oferi produsele specializării sale.

De exemplu, pot renunța la a produce deopotrivă căni și farfurii, optând să îmi canalizez eforturile și resursele doar către producția de căni, întrucât pot obține un beneficiu mai mare din producția și comercializarea surplusul de căni față de beneficiul pe care mi l-ar fi adus producția de farfurii. Totodată, este posibil să îmi procur de la un producător mai specializat decât mine (mai specializat), și în condiții mai avantajoase, un stoc de farfurii pe care aș dori să le comercializez alături de cănile produse de mine.

Totodată, o specializare în condiții de productivitate depinde în mare măsură de dimensiunea pieței. Cu cât piața este mai extinsă cu atât specializarea devine mai intensă și generează creștere de productivitate.

Mai ales atunci când sunt implicate competențe, bunuri sau activități complementare, cadrul juridic comunitar în materie de concurență recunoaște beneficiile generale, în scopul specializării, ale cooperării între întreprinderi care acționează pe aceeași piață a produsului, atât în cadrul producției de bunuri cât și al prestării de servicii.

Din perspectiva politicii comunitare privind concurența, astfel de beneficii pot rezulta:

- din acorduri prin care o parte renunță integral sau parțial la fabricarea anumitor produse sau la pregătirea anumitor servicii în favoarea altei părți („specializare unilaterală”),

- din acorduri prin care fiecare parte renunță integral sau parțial la fabricarea anumitor produse sau la pregătirea anumitor servicii în favoarea altei părți („specializare reciprocă”) și

- din acorduri prin care părțile hotărăsc să fabrice în comun anumite produse sau să pregătească anumite servicii („producție în comun”).

În consecință, așa cum am arătat aici, cooperarea în cadrul acordurilor de specializare care ar cuprinde restricții de concurență[1] însă este realizată în condițiile Regulamentului (UE) nr. 1218/2010 (”Regulamentul”), este exceptată de la interdicția privind orice înţelegeri şi practici concertate, care au ca obiect sau au ca efect împiedicarea, restrângerea ori denaturarea concurenţei pe o anumită piaţă[2].

Acordurile de specializare pot fi în mod particular avantajoase întreprinderilor mici și mijlocii, întrucât le pot ajuta să devină mai competitive, cantitativ și calitativ, și să câștige mai rapid cotă de piață. Aplicabilitatea și viabilitatea acordurilor de specializare sunt demonstrabile în cadrul unui număr mare de sectoare economice, începând de la agricultură și până la producția de înalte tehnologii.

2. Care sunt principalele condiții ale unui acord de specializare, conform Regulamentului?

2.1. Pragul cotei de piață[3]:

Un acord de specializare (unilateral, reciproc sau de producție în comun) poate fi încheiat de întreprinderi a căror cotă de piață cumulată nu depășește 20% din orice piață relevantă care intră în sfera acordului.

În cazul în care cota de piață menționată anterior nu depășește inițial 20 %, dar ulterior depășește acest prag, fără să depășească 25%, acordul continuă să fie exceptat pentru o perioadă de doi ani calendaristici consecutivi care urmează anului în care s-a depășit pentru prima dată pragul de 20 %.

În cazul în care cota de piață nu depășește inițial 20 %, dar ulterior depășește pragul de 25 %, acordul continuă să fie exceptat pentru o perioadă de un an calendaristic care urmează anului în care s-a depășit pentru prima dată pragul de 25 %.

Cu toate acestea, nu există prezumția că acordurile de specializare sunt interzise dacă nu sunt respectate pragurile maxime ale cotei de piață, așa cum sunt precizate în Regulament, sau dacă nu sunt îndeplinite alte condiții din Regulament. În astfel de situații, acordul va fi evaluat și eventual exceptat în mod individual, dacă sunt îndeplinite condițiile prevăzute de art. 101 alin.3 din TFUE.

2.2. Acordul nu trebuie să includă restricții de concurență grave[4]:

Sunt considerate restricționări grave de concurență orice prevederi din cuprinsul unui acord de specializare care, în mod direct sau indirect, separat sau în combinație cu alți factori care sunt sub controlul părților, au ca obiect oricare dintre următoarele elemente:

(a) fixarea prețurilor pentru vânzarea produselor către terți, cu excepția stabilirii prețurilor practicate în cazul clienților direcți în contextul distribuției în comun;

(b) limitarea producției sau a vânzărilor, cu excepția:

(i) dispozițiilor privind volumul de produse acceptat, în contextul acordurilor de specializare unilaterală sau reciprocă, sau stabilirii capacității și volumului de producție în contextul unui acord de producție în comun; și

(ii) stabilirii unor cerințe privind vânzările în contextul distribuției în comun;

(c) alocarea piețelor sau a clienților.

Existența unor astfel de restricționări grave exclud acordul din sfera exceptării prevăzute de Regulament și este puțin probabil ca acordul să îndeplinească condițiile unei exceptări individuale, în baza art. 101 alin. (3) din TFUE.

[1] De pildă, atunci când părțile acceptă o obligație de cumpărare exclusivă sau o obligație de furnizare exclusivă sau nu vând în mod independent produsele de specializare, ci distribuie în comun aceste produse.

[2] Art. 101 alin. 1 din TFUE și Art. 5 alin. 1 din Legea nr. 21/1996 a concurenței

[3] Art. 3 și 5 din Regulament

[4] Art. 4 din Regulament

]]>Acordurile de cercetare dezvoltare pot fi extrem de eficiente în stimularea inovării și progresul economic. Ele combină resurse complementare ale companiilor partenere care dezvoltă și comercializează mai ieftin și mai rapid produse sau tehnologii noi sau îmbunătățite, dobândind astfel avantaje competitive însemnate. Aceste acorduri pot, de asemenea, să faciliteze o mai largă difuzare a know-how-ului, care ar putea declanșa inovații ulterioare.

- Regula:

Cadrul legal comunitar și național privind concurența interzice orice înţelegeri şi practici concertate, care au ca obiect sau au ca efect împiedicarea, restrângerea ori denaturarea concurenţei pe o anumită piaţă[1].

Prin această interdicție se urmărește așadar prezervarea concurenței dintre întreprinderi, adică a situaţiei în care fiecare întreprindere urmărește să realizeze vânzări, profit şi/sau cotă de piaţă, oferind cea mai bună combinaţie practică de preţuri, calitate şi servicii conexe, în condiții de rivalitate cu alte întreprinderi care urmăresc aceleași obiective, astfel fiind cel mai bine satisfăcute interesele consumatorilor.

În acest context, până și un simplu contract de furnizare de mărfuri încheiat de un producător cu un distribuitor poate fi drastic sancționat[2], dacă, de pildă, părțile convin ca distribuitorul să revândă mai apoi mărfurile cumpărate la un preț minim sau fix.

Cu toate acestea, cadrul legal exceptează de la această interdicție înțelegerile care îndeplinesc cumulativ următoarele condiţii: (i) contribuie la îmbunătăţirea producţiei sau distribuţiei de mărfuri ori la promovarea progresului tehnic sau economic, asigurând, în acelaşi timp, consumatorilor un avantaj corespunzător sau o parte echitabilă din beneficiul obținut de părţile la respectiva înţelegere; (ii) impun întreprinderilor în cauză doar acele restricţii care sunt indispensabile pentru atingerea obiectivelor urmărite; (iii) nu oferă întreprinderilor posibilitatea de a elimina concurenţa de pe o parte substanţială a pieţei produselor în cauză.

O serie de categorii de acorduri au fost evaluate din perspectiva îndeplinirii acestor condiții, și, fiind apoi calificate ca benefice pentru concurență în anumite situații clar determinate, sunt exceptate în bloc de la interdicția enunțată anterior.

Două dintre aceste categorii de acorduri exceptate în bloc se referă la cooperarea în cadrul acordurilor de cercetare dezvoltare[3], respectiv cooperarea în cadrul acordurilor de specializare[4].

Acordurile de cercetare dezvoltare fac obiectul acestui post, urmând să prezentăm cazul acordurilor de specializare într-un post viitor.

- Acordurile de cercetare dezvoltare (ACD):

- De ce sunt importante?

În cadrul Uniunii Europene, întreprinderile, inclusiv întreprinderile mici și mijlocii, sunt încurajate în eforturile lor de cercetare și dezvoltare tehnologică de înaltă calitate, iar eforturile de cooperare ale acestora în această direcție trebuie susținute[5].

Ca urmare, Regulamentul (UE) nr. 1217/2010 (Regulament)a fost adoptat pentru facilitarea cercetării și dezvoltării, oferind întreprinderilor securitatea juridică adecvată, precum și protejând, în același timp, concurența în mod eficace.

ACD-urile pot fi extrem de eficiente în stimularea inovării și progresul economic, deoarece acestea adesea combină complementaritatea abilităților și activelor unor companii diferite care, astfel, pot să dezvolte și să comercializeze mai ieftin și mai rapid produse sau tehnologii noi sau îmbunătățite, decât în cazul unor eforturi exclusiv individuale. ACD-urile pot, de asemenea, să faciliteze o mai largă difuzare a know-how-ului, care ar putea declanșa inovații ulterioare.

ACD-urile sunt răspândite și încurajate chiar prin numeroase programe strategice precum Horizon 2020, care este cel mai amplu program de cercetare și inovare derulat vreodată de UE și prin intermediul căruia s-a pus la dispoziție o finanțare de 80 miliarde de Euro pentru încurajarea actorilor europeni spre a produce o știință și tehnologie de clasă mondială, care să stimuleze creșterea economică.

De aceea în prezent multe organizații, din cele mai variate industrii, descoperind obstacolele în calea modelelor tradiționale de cercetare și dezvoltare, au trecut la colaborarea cu clienții, partenerii, furnizorii, organizațiile din industrie și chiar concurenții.

- La ce se referă ACD-urile?

Regulamentul prevede că un ACD reprezintă un acord încheiat între două sau mai multe părți care se referă la condițiile în care aceste părți fie desfășoară activități de cercetare și dezvoltare, în comun sau remunerată, cu sau fără exploatarea în comun a rezultatelor[6].

- Care sunt condițiile exceptării?

Regulamentul impune mai multe condiții în care acordurile de cercetare dezvoltare pot fi structurate și operaționalizate, pentru a fi astfel exceptate de la interdicția cadru.

(i) Părțile la acord trebuie să beneficieze de un acces nelimitat la rezultatele finale ale cercetării și dezvoltării în comun sau ale activităților remunerate de cercetare și dezvoltare, de îndată ce acestea sunt disponibile. Părțile își pot limita drepturile de exploatare doar în anumite situații excepționale, prevăzute de Regulament, mai ales dacă părțile se specializează în contextul exploatării.

(ii) O altă condiție pentru exceptare este ca acordul de cercetare și dezvoltare să stipuleze că fiecare parte trebuie să beneficieze de acces la know-how-ul preexistent al celorlalte părți, dacă acesta îi este indispensabil pentru exploatarea rezultatelor. Acordul de cercetare și dezvoltare poate prevedea ca părțile să se indemnizeze reciproc pentru acordarea accesului la know-how-ul lor preexistent, dar indemnizația nu trebuie să fie atât de ridicată încât să împiedice efectiv accesul la rezultate.

(iii) Exploatarea în comun trebuie să se refere doar la rezultate protejate prin drepturi de proprietate intelectuală sau care reprezintă un know-how, care sunt indispensabile în vederea fabricării produselor contractuale sau a utilizării tehnologiilor contractuale.

(iv) Părțile responsabile cu fabricarea produselor contractuale, ca urmare a unei specializări în contextul exploatării trebuie să îndeplinească cererile celorlalte părți de livrare a produselor contractuale, cu excepția situației în care ACD prevede și distribuția în comun sau a situației în care părțile au convenit ca produsele contractuale să poată fi distribuite numai de partea care le fabrică.

- ACD-urile care cuprind restricții de concurență grave sau excluse

Regulamentul prevede că nu pot fi exceptate ACD-urile care cuprind anumite restricționări de concurență între părțile la acord, considerate ca fiind grave sau excluse[7].

De exemplu, în categoria restricționărilor de concurență grave dintr-un ACD intră acele clauze care au ca obiect restrângerea libertății părților de a desfășura, după încheierea activităților comune sau remunerate de cercetare și dezvoltare, independent sau în cooperare cu terți, activități de cercetare și dezvoltare în domeniul vizat de acord sau într-un domeniu care are legătură cu acesta. Cât privește restricționările de concurență excluse, un exemplu se referă la obligația de a nu contesta valabilitatea drepturilor de proprietate intelectuală după realizarea lucrărilor de cercetare și dezvoltare.

- Pragul cotei de piață și durata exceptării

Atunci când părțile nu sunt întreprinderi concurente, ACD este permis pe toată perioada cercetării și dezvoltării, iar în cazul exploatării în comun a rezultatelor, exceptarea continuă să se aplice pe o perioadă de șapte ani de la data primei introduceri pe piață a produselor sau a tehnologiilor în cadrul pieței interne.

Când părțile sunt întreprinderi concurente, ACD este de asemenea permis pe toată perioada cercetării și dezvoltării, dar numai dacă la data de încheiere a ACD:

- cota de piață cumulată a părților să nu depășească 25 % din piețele relevante ale produsului și ale tehnologiei; sau

- cota de piață cumulată a părții finanțatoare și a tuturor părților cu care partea finanțatoare a încheiat contracte de cercetare și dezvoltare în privința acelorași produse contractuale sau tehnologii contractuale să nu depășească 25 % din piețele relevante ale produsului și ale tehnologiei.

Indiferent dacă părțile sunt sau nu concurente, un ACD continuă să fie permis și după perioada de șapte ani atât timp cât cota de piață cumulată a părților nu depășește 25 % din piețele relevante ale produsului și ale tehnologiei în cauză.

- Ce ar trebui să aibă în vedere cei care vor să intre într-un ACD?

Este important ca partenerii într-un ACD să urmărească un obiectiv operațional clar de la bun început. Obiectivul unui acord de cercetare dezvoltare ar trebui să răspundă cel puțin următoarelor întrebări:

- Există perspective concrete de generare de valoare adăugată pentru activitatea economică a participanților care să conducă la o activitate nouă sau îmbunătățită, produse sau servicii noi, clar definite?

- Se întrevede interesul unui număr semnificativ de utilizatori ai tehnologiilor care urmează să fie dezvoltate și care să aibă un impact benefic important în piață?

- Au fost identificate cadre tehnice, juridice, financiare și manageriale, precum și orice infrastructuri de cercetare deja existente care trebuie utilizate sau altele noi care trebuie create?

- Există premise reale pentru generarea accelerată de noi cunoștințe sau inovare care să ducă la creșterea productivității sau competitivității?

- Punerea în comun a resurselor este posibilă, pentru a orienta investițiile în cercetare și dezvoltare spre soluții comercializabile, care să răspundă nevoilor și cerințelor utilizatorilor?

- Puncte cheie într-un ACD

Managementul

În această privință se pot imagina multiple forme legale prin care managementul parteneriatului să fie realizat într-un mod cât mai eficient, echitabil, transparent și productiv, astfel ca proiectele să fie realizate cu succes, iar implicarea părților să fie concret delimitată și echilibrată din punct de vedere al efortului depus.

Resursele angrenate

Trebuie definit în mod clar ce se pune la dispoziția proiectului din partea fiecărei părți: resurse umane, infrastructură, locație, know-how, tehnologii, produse deja dezvoltate, rezultate ale activităților de cercetare dezvoltare desfășurate în mod individual, strategii, idei, concepte, informații, timp, resurse financiare, etc.

Confidențialitate

Părțile trebuie să garanteze în egală măsură unele față de celelalte confidențialitatea tuturor informațiilor care se dezvăluie în cadrul parteneriatului, într-un grad suficient, astfel ca un nivel ridicat de încredere reciprocă să existe încă de la începutul oricărui transfer de know-how, resurse, ori idei de business.

Proprietate intelectuală

Cele mai controversate aspecte ale acordurilor de cercetare, dezvoltare și comercializare se referă adesea la proprietatea intelectuală și la exploatare. Nu există o abordare unică pentru proprietatea intelectuală și exploatarea, iar preocupările și obiectivele părților în fiecare situație pot varia.

(i) Proprietatea intelectuală preexistentă

Este util să se ia în considerare cât de valoroasă și sensibilă este proprietatea intelectuală preexistentă și dacă ar trebui să existe restricții specifice legate de utilizarea sau dezvăluirea acesteia. Fiecare dintre părți trebuie să delimiteze și să evidențieze cât mai concret resursele de proprietate intelectuală pe care le pun la dispoziție în cadrul parteneriatului. Cu cât resursele de proprietate intelectuală sunt mai bine evidențiate, definite, iar limitele utilizării lor sunt trasate de către proprietari, cu atât riscurile unor eventuale utilizări neautorizate de către celelalte părți sunt mai reduse.

(ii) Proprietatea intelectuală asupra rezultatelor

Cu privire la rezultatele cercetării și dezvoltării în comun se pot utiliza imagina numeroase construcții juridice prin care părțile să se asigure încă de la conceperea ACD-ului că au luat în considerare cele mai bune mecanisme în vederea împărțirii corecte și echitabile a rezultatelor, astfel încât beneficiul să fie maxim pentru toate părțile implicate.

Răspunderea părților

Fiecare parte se va angaja să depună toate eforturile pentru a asigura corectitudinea desfășurării proiectului, confidențialitatea informațiilor și respectarea proprietății intelectuale a celorlalte părți, astfel încât activitatea de dezvoltare-cercetare să nu aducă atingere proprietății și activității niciuneia dintre părțile implicate.

__________________________________________________

[1] Art. 101 alin. 1 din TFUE și Art. 5 alin. 1 din Legea nr. 21/1996 a concurenței

[2] Amendă amendă de la 0,5% la 10% din cifra de afaceri totală realizată în anul financiar anterior sancţionării, conform Art. 55 alin.1 din Legea nr. 21/1996 a concurenței

[3] Reglementată de Regulamentul (UE) nr. 1217/2010

[4] Reglementată de Regulamentul (UE) nr. 1218/2010

[5] Acest principiu este menționat în cuprinsul TFUE la art. 179 alin. 2.

[6] A se vedea Art. 1 alin.(1) lit.a) din Regulament.

[7] Lista restricționărilor de concurență grave și excluse dintr-un ACD sunt prevăzute în art. 5 și 6 din Regulament

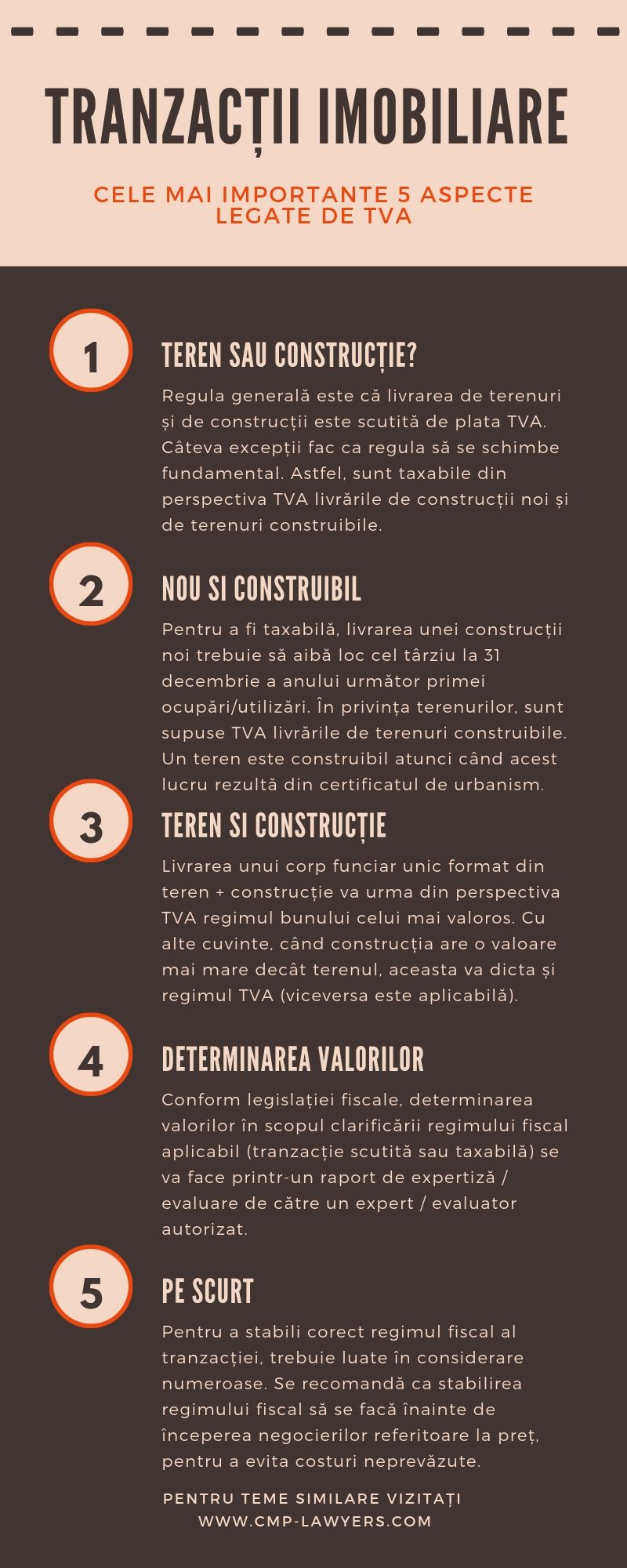

]]>Principalele aspecte care trebuie luate în considerare atunci când se evaluează impactul TVA asupra unei tranzacții imobiliare sunt:

1. Obiectul tranzacției. Este vorba de un teren, de o construcție sau de un ansamblu teren+construcție?

2. Unele caracteristici speciale. De exemplu: terenul este construibil sau construcția este nouă?

3. În cazul unui ansamblu precum cel menționat la punctul 1, care este raportul valoric între teren și construcție?

Pentru toate detaliile relevante, puteți viziona infograficul de mai jos: