Drepturile contribuabilului/plătitorului care trebuie respectate cu ocazia desfășurării inspecției fiscale sunt, așa cum vom vedea, direct proporționale cu obligațiile pe care organele de inspecție fiscală trebuie să le îndeplinească în virtutea principiului bunei-credințe care trebuie să guverneze relaţiile dintre contribuabil/plătitor şi organul fiscal.

Bineînțeles, contribuabilul/plătitorul nu trebuie să uite că exercitarea acestor drepturi trebuie să se desfășoare în limitele lor firești și nu într-o manieră care să contravină scopului pentru care acestea au fost reglementate, dat fiind că buna-credință exclude abuzul de drept.

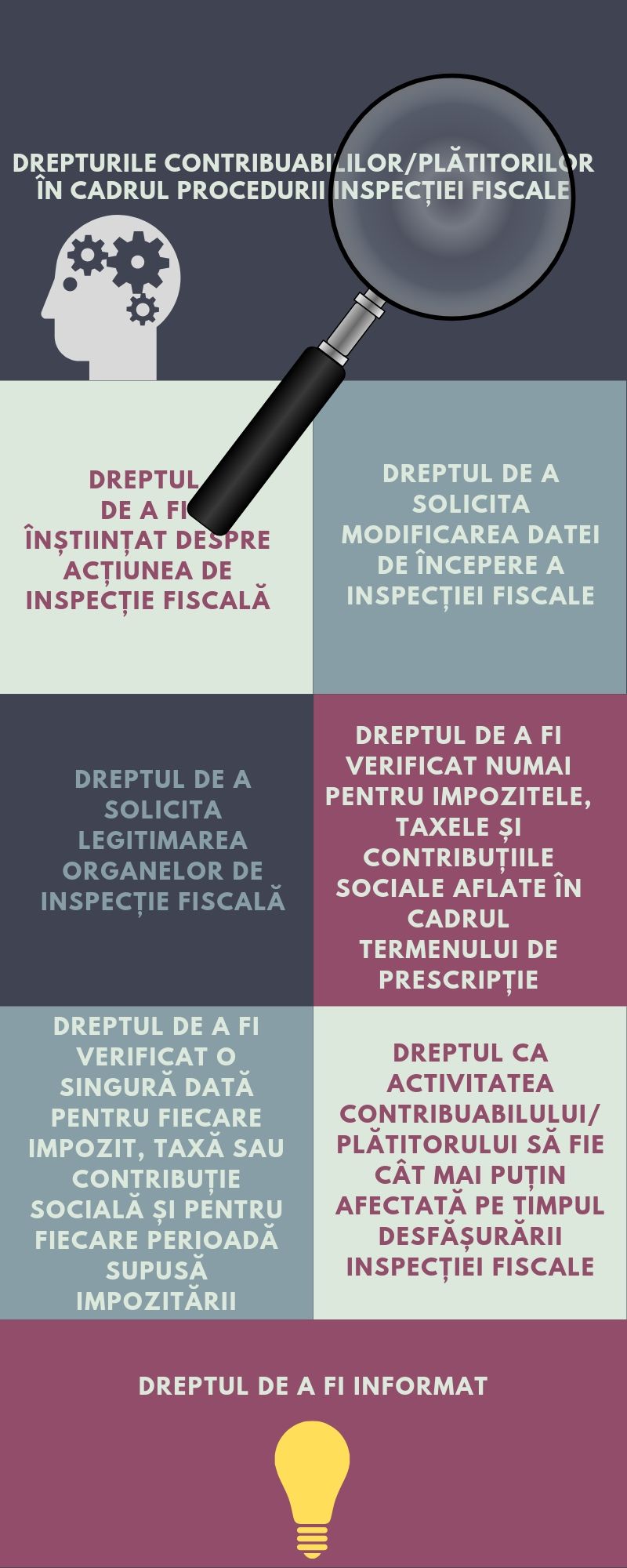

Dreptul de a fi înştiinţat despre acţiunea de inspecţie fiscală

Încă înainte de începerea inspecției fiscale, contribuabilul/plătitorul are dreptul de a fi înștiințat în legătură cu acțiunea care urmează să se desfășoare, în scris, prin transmiterea unui aviz de inspecție fiscală.

Avizul de inspecție fiscală este un act preparatoriu de procedură, prin care contribuabilului/plătitorului i se aduc la cunoștință data începerii inspecţiei, posibilitatea de a solicita amânarea datei de începere a inspecției fiscale, obligațiile fiscale și contabile care îi revin și temeiul juridic al inspecției fiscale. Astfel, prin comunicarea acestui document, contribuabilului/plătitorului i se oferă o perioadă de timp pentru a face ultimele verificări/pregătiri înainte de începerea inspecției fiscale propriu-zise.

De regulă, avizul de inspecție fiscal se comunică înainte de desfășurarea insecției fiscale, astfel:

-cu 30 de zile pentru marii contribuabili;

-cu 15 zile pentru ceilalți contribuabili/plătitori.

Există totuși și excepții care permit organelor fiscale comunicarea avizului de inspecție fiscală la data începerii inspecției fiscale (ex. în cazul efectuării unei inspecţii fiscale la un contribuabil/plătitor aflat în procedura de insolvenţă).

Dreptul de a solicita modificarea datei de începere a inspecţiei fiscale

Contribuabilul are dreptul să renunțe la termenul de 30 de zile/15 zile atunci când dorește să înceapă inspecția fiscală mai devreme, stabilind de comun acord cu organul fiscal o dată favorabilă.

Pe de altă parte, contribuabilul are dreptul de a-și exercita, o singură dată, dreptul de a solicita amânarea datei de începere a inspecției fiscale pentru motive justificate.

Conducătorul activității de inspecție fiscală poate aproba sau respinge amânara printr-o decizie pe care o comunică contribuabilului.

Corelativă acestui drept este obligația contribuabilului de a da dovadă de bună-credință atunci când intervin motive de amânare a procedurii, astfel încât, motivele invocate să reflecte cu adevărat imposibilitatea obiectivă de a se efectua inspecția fiscală la data inițial programată.

Dreptul de a solicita legitimarea organelor de inspecţie fiscală

La începerea inspecției fiscale, contribuabilul/plătitorul are dreptul de a solicita prezentarea de către organul de inspecție fiscală a legitimației de inspecție și a ordinului de serviciu semnat de conducătorul organului de inspecție fiscal.

Dreptul de a fi verificat numai pentru impozitele, taxele şi contribuţiile sociale aflate în cadrul termenului de prescripţie

Dreptul organului fiscal de a stabili creanţe fiscale se prescrie în termen de 5 ani, cu excepţia cazului în care legea dispune altfel. Termenul de prescripție de 5 ani începe să curgă de la data de 1 iulie a anului următor celui pentru care se datorează obligaţia fiscală.

Împlinirea termenului de prescripție de 5 ani atrage stingerea creanței fiscale și corespunde încetării răspunderii fiscale a contribuabilului/plătitorului.

Dreptul de a fi verificat o singură dată pentru fiecare impozit, taxă sau contribuţie socială şi pentru fiecare perioadă supusă impozitării

Dreptul de a fi verificat o singură dată pentru fiecare tip de creanță fiscală și pentru fiecare perioadă supusă impozitării își are izvorul în principiul unicității inspecției fiscale. Acestei reguli îi corespund două excepții – reverificarea și refacerea inspecției fiscale.

Conducătorul organului de inspecție fiscală poate decide reverificarea unor categorii de obligații fiscale pentru o anumită perioadă impozabilă, atunci când apar date suplimentare, necunoscute organului de inspecție fiscală la momentul efectuării inspecției fiscale și care influențează rezultatele acesteia.

În cazul în care prin decizia de soluționare a contestării se desființează în tot sau în parte actul administrativ fiscal atacat, organul de inspecție fiscală reface inspecția fiscală.

Dreptul ca activitatea contribuabilului/plătitorului să fie cât mai puţin afectată pe timpul desfăşurării inspecţiei fiscale

Inspecția fiscală se desfățoară în așa fel încât să afecteze cât mai puțin activitatea contribuabilului/plătitorului și să utilizeze eficient timpul destinat efectuării inspecției fiscale.